Bonduelle, l’appétit d’un géant vert !

Le spécialiste français des légumes (frais, en conserve et surgelés), voit vert grâce à la revalorisation tarifaire de ses produits. Les chiffres du géant de l’agroalimentaire surprend positivement le marché, par l’amélioration de sa rentabilité sur le second semestre 2022 (juillet à décembre), confirmant ainsi ses objectifs annuels.

Là où certains acteurs du marché peinent à s’en sortir, Bonduelle a tiré profit des tensions de marchés liées à l’inflation notamment et la hausse des prix.

Publiés en février 2023, les chiffres des ventes de juillet à décembre 2022 sont très bons pour le groupe français. 13,6% à taux de changes courants, pour atteindre 1,24 milliard d’euros.

Une revalorisation tarifaire qui porte ses fruits

Bonduelle explique avoir fait le choix de revaloriser ses tarifs. Notamment sur ses produits en conserve et les surgelés, pour contrecarrer la hausse des coûts de production dans un contexte d’inflation généralisée que l’on connaît.

Les nordistes (le siège social de Bonduelle étant à côté de Lille, à Villeneuve d’Asq) ont su prendre le taureau par les cornes et ainsi faire progresser leur société dans un contexte économique tendu :

- +56,10% pour le résultat opérationnel courant sur le second semestre 2022 à 43,1 millions d’euros.

- +3,50% pour la marge opérationnelle courante du groupe.

Des données très positives, même si son résultat net consolidé du second semestre est en baisse par rapport au premier semestre 2022, de 16,50%.

La stratégie mise en place par Bonduelle

Bonduelle confirme ses objectifs 2023 malgré un contexte de marché qualifié de « Volatil » par la marque. Une croissance de 8% (à taux de change et périmètre constants) et une marge opérationnelle courante à l’équilibre comparé à 2022, sont ciblés pour 2023.

Concrètement, comment le géant français va-t-il faire pour tenir le cap ? Une amélioration de sa compétitivité sur le marché américain est en marché, précise la société. Le groupe français à mis en place de nombreux éléments pour adapter son dispositif industriel outre atlantique, afin de prendre une part de marché plus importante sur le secteur des produits frais prêts à l’emploi, sur la côte Est du pays !

Cette décision intervient rapidement après la crise agronomique connue en Californie (lieu de production des salades du groupe dans la région de Salinas), impactant ainsi les quantités produites mais aussi leur coût d’approvisionnement.

Toujours dans sa quête d’optimisation de son dispositif industriel aux Etats-Unis, le groupe met en place son projet de fusion de ses deux sites du New Jersey ! Florence deviendra son entrepôt pour la côte Est du pays.

L’industriel français continue également la mise en place de ses revalorisations tarifaires pour 2023, afin de compenser l’inflation et la hausse des prix des matières premières.

Analyse technique de Bonduelle

L’action BON, introduite en bourse le 26 juin 1998 à la bourse de Paris, est en baisse sur la dernière année (du 1er juillet 2021 au 30 juin 2022) de 26,63%. Cette chute est à comparer aux autres acteurs du marché, comme par exemple avec l’action de la société américaine B&G Foods propriétaire d’un des concurrents de Bonduelle, la marque Géant Vert !

L’action de B&G Foods (NSY : BGS) chute quant à elle de plus de 27% à périmètre constant.

Source : Graphique Degiro 17/03/2023

Source : Graphique Degiro 17/03/2023

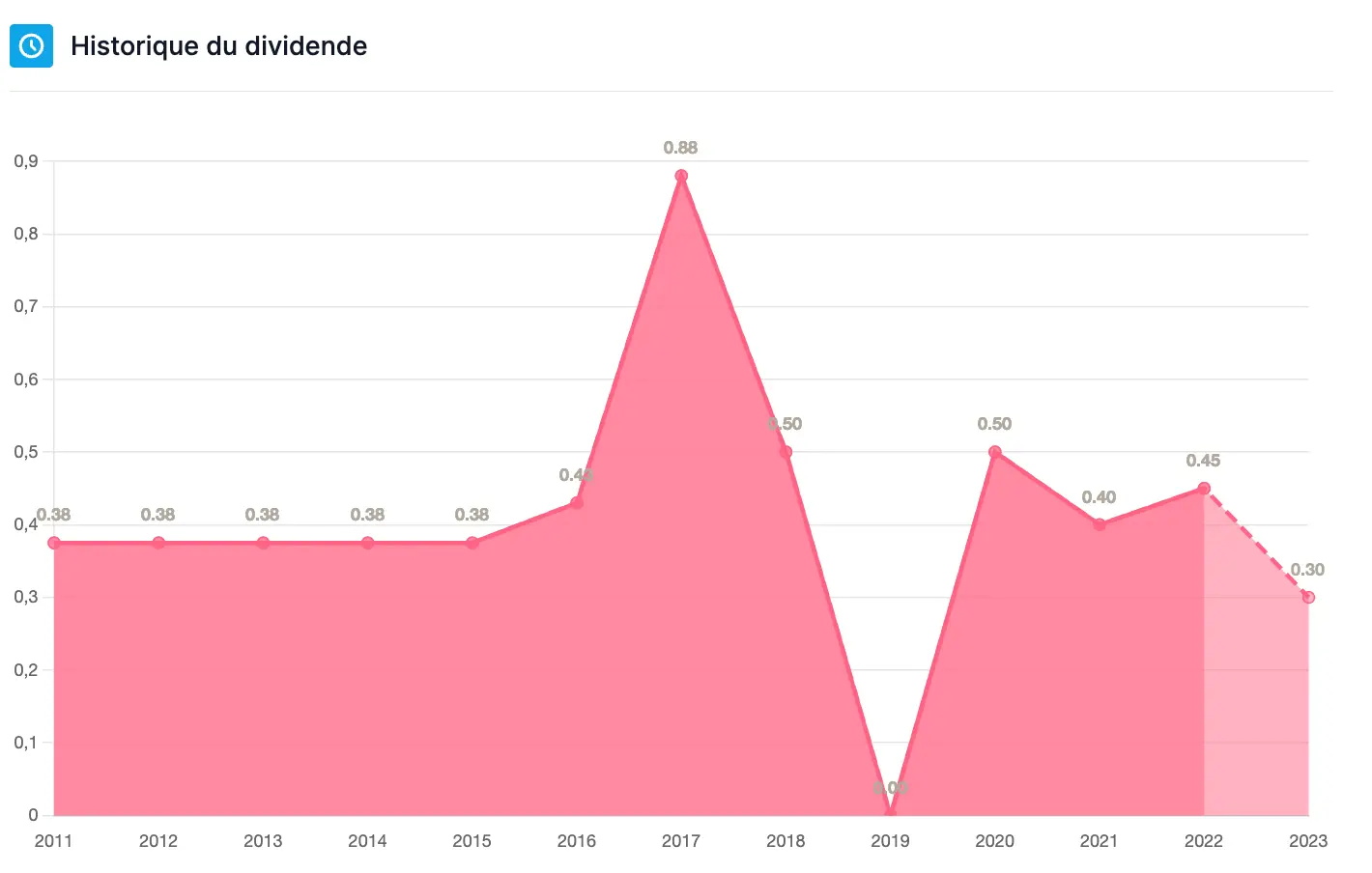

Analyse du dividende

- Prix d’une action BON (au 17/03/2023) : 12,60€.

- Rendement du dividende : 2,38%, soit 0,30€ par action.

- Fréquence de distribution : annuelle (généralement détachée en janvier).

- Croissance du dividende : -33,33% par rapport à l’année précédente. -9,71% par an sur 5 ans et -14,87% sur les dernières années.

- Historique du dividende : versement sans interruption depuis 3 ans.

Source : Graphique Degiro 17/03/2023

Source : Graphique Degiro 17/03/2023

Notre avis sur l’action Bonduelle

Malgré le contexte inflationniste, l’agro-industriel a su préserver ses marges en Europe même si son activité aux Etats-Unis reste encore à remonter.

Son activité «frais» (sachets de salade et produits traiteur), qui représente 41% du chiffre d’affaires de Bonduelle, reste tout de même pénalisée par les difficultés du groupe en Amérique du Nord.

Côté graphique, l’action a progressé de 5,7% à la sortie des résultats de son premier semestre d’exercice. À mi-parcours de son exercice décalé 2022-2023, qui s’achèvera le 30 juin, Bonduelle a présenté un chiffre d’affaires de 1,2 milliard d’euros, en croissance de 6,1% à données comparables, malgré une baisse en volume.

Cette progression est due à sa stratégie de revalorisation tarifaire des produits des segments conserves et surgelés.

La situation en Amérique du Nord, où une restructuration est en cours, pèsera encore sur les profits, tandis que les dirigeants ont réduit à 8% leur prévision de croissance pour l’ensemble de l’exercice. Nous restons donc prudents sur le titre Bonduelle en dépit d’une valorisation a priori attrayante.