Marchés Actions : Le pire encore à venir ?

Alors que la plupart des indices boursiers internationaux clôturent la première semaine du dernier trimestre de l’année sur une note plutôt positive, la prudence semble tout de même rester de mise sur les marchés financiers.

Et pour cause, malgré une période estivale plutôt optimiste, la persistance de certains leviers baissiers combinée à des incertitudes économiques croissantes sur le moyen-terme continuent de peser sur le sentiment de marché, pénalisant ainsi l’appétit pour les actifs à risque en cette fin d’année.

Avec des indices de référence évoluant toujours très proches de leurs plus bas annuels, beaucoup se demandent : serait-ce opportun de repasser acheteur ? Ou faut-il quitter le navire pour de bon ? Décryptage…

Une année baissière dès le départ

2022 n’aura décidément pas été un millésime pour les marchés financiers. Malgré une année 2021 terminant sur de nouveaux sommets post-covid, le ton a très vite changé dès le début de la nouvelle année avec -5 % sur le STOXX-50 au 31 janvier 2022 puis -13 % fin février.

Il est évident que la montée des tensions géopolitiques, puis le début de la guerre en Europe de l’Est ont significativement favorisé la montée d’incertitude à moyen-terme, affectant du même coup l’appétit pour les actifs à risque de la part des investisseurs. Les traders qui avaient bien profité du puissant rallye pendant les 21 mois qui ont suivi les premières interventions des banquiers centraux lors de la pandémie, ont su saisir l’occasion apportée par un contexte global devenant de plus en plus incertain pour, à minima, prendre quelques bénéfices, voire réduire complètement la voilure sur les marchés Actions pour les plus prudents d’entre-deux.

Cependant, même si le conflit armé entre la Russie et l’Ukraine a joué un rôle important dans la décote des actions cette année, il ne s’agit pas ici du levier baissier majeur.

Inflation et politiques monétaires

Le vrai problème a commencé à prendre racine en juin 2021 lorsque la FED, qui soutenait alors l’économie de manière artificielle avec son programme massif de rachat d’actifs, avait qualifié la montée rapide de l’inflation comme « transitoire ». Pour des investisseurs professionnels et aguerris, qui percevaient la montée des prix comme une conséquence directe du mécanisme ultra-inflationniste apporté par les politiques monétaires plus qu’accommodante et des injections massives de liquidités, cela représentait une erreur d’appréciation majeure.

Devant l’inaction des banques centrales, l’inflation a donc commencé à galoper jusqu’à atteindre des niveaux record jamais vus depuis plus de 40 ans dans certaines zones économiques : 9.1% aux États-Unis, 10% en Zone Euro et 10.1% Royaume-Uni.

Avec de tels risques de surchauffe des économies, les banquiers centraux ont par la suite été contraints de prendre des mesures radicales afin de réduire la consommation, l’accès au crédit et la masse monétaire en procédant à des virages à 90 degrés dans leurs politiques monétaires. La FED et la BCE ont donc démarré dans la première partie de 2022, un cycle de resserrement monétaire sous la forme de hausses de taux directeurs, mais de façon très (trop) abrupte et soudaine. Beaucoup d’investisseurs ont jugé que les banquiers centraux ont été obligés d’agir trop fortement, après avoir attendu trop longtemps pour prendre le problème de l’inflation à bras-le-corps.

Au-delà des conséquences désastreuses qu’ont généralement les revirements monétaires trop soudains sur les économies, le fait que les investisseurs commencent à avoir de plus en plus de défiance vis-à-vis des banques centrales dans leur capacité à lutter efficacement contre les risques monétaires et de contractions économiques, devient un problème extrêmement important pour le futur.

Aujourd’hui, à l’heure ou nous entrons dans la dernière ligne droite de 2022, ce resserrement monétaire record continue de miner l’humeur des investisseurs. Un nombre croissant de traders et d’analystes s’inquiètent désormais de l’impact négatif qu’aura un revirement monétaire d’une telle ampleur sur des économies déjà bien fragilisées par les montants astronomiques de dettes gouvernementales. Ceci est particulièrement vrai sur le vieux continent, tiraillé entre des anticipations de contraction économiques, tensions géopolitiques et crise énergétique.

Tout l’enjeu de cette fin d’année et de la première partie de 2023 sera donc de voir si la FED et la BCE parviendront à gagner leur pari en réussissant le fameux « soft landing » ou atterrissage en douceur, tant espéré par les banquiers centraux. Cependant, les investisseurs resteront en alerte et attendront des preuves que les économies parviennent à encaisser le choc apporté par un environnement de liquidité réduite, avant de commencer à augmenter leurs expositions aux actifs à risque que sont les marchés actions.

Des preuves qui pourraient peut-être commencer à être apportées par la prochaine saison de publication des résultats d’entreprises qui commence ce vendredi (14 octobre), d’ici là, le contexte restera résolument baissier pour les indices boursiers. Affaire à suivre.

Que nous dit l’Analyse Technique ?

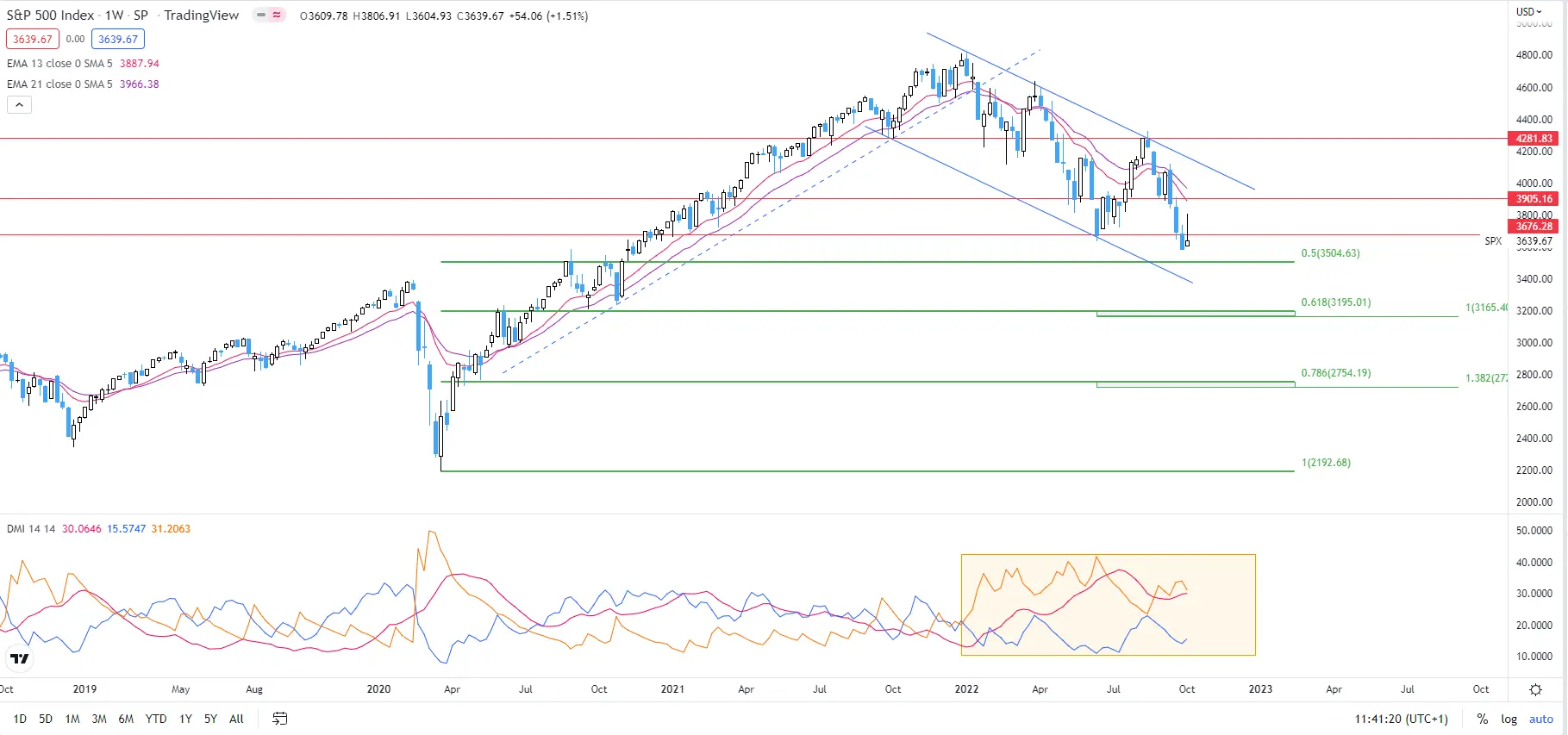

S&P500 en données hebdomadaires. Source : Trading View

S&P500 en données hebdomadaires. Source : Trading View

- L’indice américain préféré des hedge-funds continue d’évoluer dans un canal baissier, enregistrant creux et sommets de plus en plus bas, depuis janvier 2022. La tendance moyen/long-terme est donc baissière.

- Plus récemment, les prix ont connu un troisième échec sous la borne haute de leur canal baissier, ce qui a conduit l’indice à enregistrer un nouveau plus bas annuel dans la partie inférieure du canal. Les deux moyennes mobiles exponentielles à 13 et 21 périodes sont repassées baissières une fois l’optimisme estival terminé, et continuent de jouer leur rôle de résistance dynamique tandis que leur écart s’accroît de plus en plus. L’indicateur DMI affiche quant à lui une situation de forte pression baissière, dans un environnement toujours très directionnel. Comme en témoigne la toute dernière bougie affichant une tentative échouée des acheteurs de reprendre le contrôle du marché après un nouveau creux.

- Ceci est perçu comme une situation baissière. Même si la forte volatilité actuelle pourrait conduire à d’importantes corrections haussières, le scénario d’un retour sur la borne basse du canal, avec 3500pts puis 3195pts/3165pts en support, reste le plus probable à court terme.

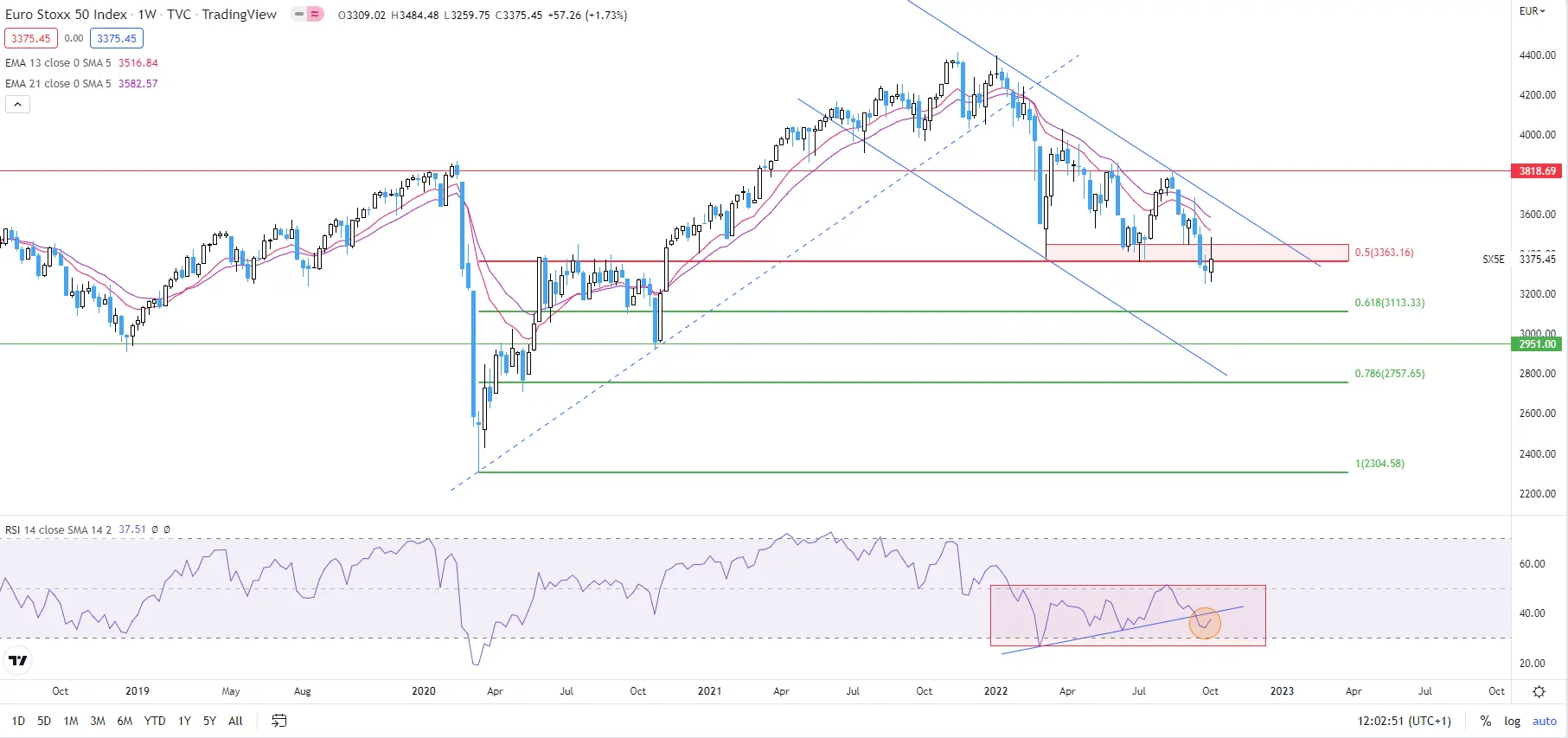

STOXX-50 en données hebdomadaires. Source : Trading View

STOXX-50 en données hebdomadaires. Source : Trading View

- La situation semble être similaire à celle du S&P500. L’indice paneuropéen des valeurs évolue dans un canal baissier depuis janvier de cette année, la tendance moyen/long-terme est également baissière. À noter que cet indice, contrairement à son homologue Américain, a déjà retracé plus de la moitié du rallye post-covid.

- Les prix ont tout récemment enregistré un nouveau plus bas annuel sous les 3360pts, niveau où ils se maintiennent depuis 2 semaines déjà, malgré une tentative de rebond avortée la semaine dernière. Les deux moyennes mobiles exponentielles sont baissières et en résistance des prix, tandis que le RSI confirme la cassure baissière et la reprise d’un mouvement plus directionnel, non loin de sa zone de survente.

- La encore, il s’agit d’un contexte très baissier pour le marché. La poursuite du mouvement actuel vers les 3115pts puis 2950pts et 2755pts par extension reste le scénario à privilégier pour l’instant.

En conclusion, tout pointe vers une poursuite de la baisse sur la plupart des indices boursiers. Aucun changement de tendance réellement significatif n’aura lieu tant que les fondamentaux ne changeront pas. Comme expliqué précédemment, les investisseurs attendront des preuves tangibles d’une amélioration concernant les moteurs baissiers actuels tels que les niveaux d’inflation, les taux de croissance des PIB, le marché de l’emploi et les conditions monétaires avant de procéder à des réallocations majeures dans leurs portefeuilles.