Récession économique : pour aujourd’hui ou pour demain ? 2022

Les tensions géopolitiques mondiales étant toujours omniprésentes sous l’appui d’un contexte économique mondial très fragilisé, poussent à affirmer que nous sommes, ou du moins, que nous rentrons dans un cycle de récession. En effet, avec la chute de la production économique américaine et européenne, la hausse des taux d’intérêt par la Réserve Fédérale Américaine et la Banque Centrale Européenne suivi par la baisse des marchés boursiers, la possibilité d’une récession plane plus que jamais.

Définition d’une récession économique

Mais avant toutes choses, comment peut-on définir une récession ? La sagesse conventionnelle veut que deux trimestres consécutifs de déclin économique soient un marqueur de récession. Alors selon cette métrique, nous sommes déjà dans une récession. Le PIB américain s’est contracté en ce début d’année 2022.

Le Bureau de l’Analyse Economique américain a annoncé que le PIB du deuxième trimestre a diminué de 0,9 %, les consommateurs et les entreprises ayant réduit leurs dépenses en raison de l’inflation élevée. Il s’agit du deuxième trimestre consécutif de contraction économique, après une baisse du PIB de 1,6 % au premier trimestre. Cependant, d’autres chiffres tout aussi importants ne font guère penser que nous sommes en récession.

Les données qui rassurent sur une potentielle récession

Quelle que soit la définition retenue, les récessions entraînent des pertes d’emplois et une contraction de la production économique, car les dépenses de consommation et les investissements des entreprises s’effondrent.

Or, si nous regardons le marché du travail américain, les entreprises américaines continuent d’embaucher et les consommateurs continuent de dépenser. L’économie américaine a créé 372 000 emplois en juin, dépassant largement les estimations des économistes qui tablaient sur 250 000 nouveaux emplois. Ce type de croissance de l’emploi ne coïncide généralement pas avec une récession aux États-Unis.

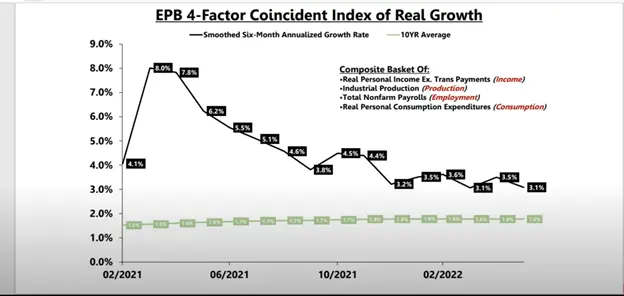

Le graphique de l’indice coïncident à la croissance réelle reste encore en territoire positif et nage même au-dessus de sa moyenne sur 10 ans. Alors certes la tendance depuis le début de l’année tire à s’approcher de cette moyenne 10 ans, mais cela peut nous laisser croire que le ralentissement tend à être devant nous plutôt que derrière.

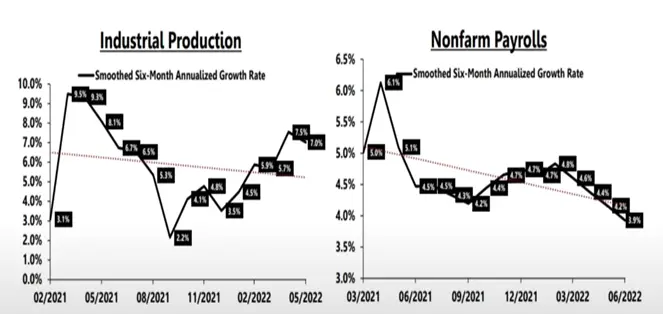

Il en est de même pour les données de la production industrielle et des emplois non agricoles aux US, qui affichent de légers déclins mais restent positifs.

Le marché action

Une chute brutale des cours boursiers est-elle un signe de récession ? Pas nécessairement. Une forte baisse de la bourse coïncide souvent aux périodes de récessions, mais pas toujours. Le meilleur contre-exemple est l’année 1987, où le marché boursier s’est effondré en octobre, mais où l’économie a continué à croître régulièrement. La durée et la profondeur des récessions sont caractérisées par des formes dites ‘’shapes’’ sur les graphiques.

Par exemple, une reprise en forme de V est rapide, avec un déclin brutal jusqu’à un plancher suivi d’une remontée spectaculaire. (cf : Le marché suite au déclin de la période COVID-19) Dans une reprise en forme de U, en revanche, l’économie reste plus longtemps au plus bas, puis rebondit progressivement. On parle de reprise en W lorsque l’économie passe d’une récession à une reprise, puis entre immédiatement dans une autre récession, et en K lorsque certaines parties de l’économie se rétablissent plus rapidement que d’autres.

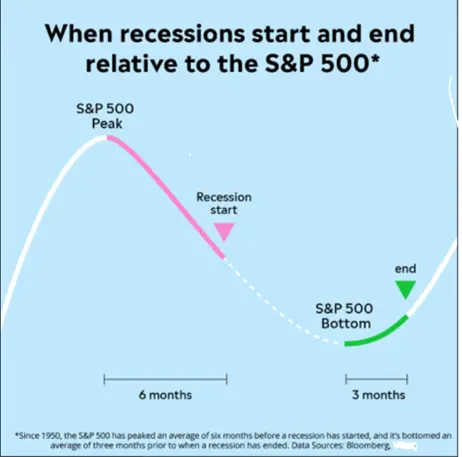

Source : Bloomberg

Source : Bloomberg

Si on s’attarde sur ce graphique délivré par Bloomberg, depuis 1950, le S&P500 réalise un bas de marché dans les 3 derniers mois avant la fin d’une récession.

Graphique hebdomadaire - S&P500. Source : Plateforme ActivTrader – Activtrades

Graphique hebdomadaire - S&P500. Source : Plateforme ActivTrader – Activtrades

Le rallye des dernières semaines nous pousse à croire que nous sommes dans une reprise et que le marché action a trouvé son point bas long terme. Ce qui semblerait cohérent au vu du graphique émit par Bloomberg juste au-dessus. Cette cohérence peut être lu comme un indicateur de fin de récession. Ou du moins, que le marché aurait déjà pricé la fin de récession et qu’on évolue maintenant dans un cycle, une phase de reprise. Or on évolue toujours dans un marché baissier, avec des gros niveaux qui restent à passer. Le 1er niveau étant la zone de prix des 4150-4200, suivi du niveau de prix des 4400 points.

Cependant, il est encore trop tôt pour affirmer que le bas de marché a été fait. Car beaucoup de données et d’indicateurs montrent très clairement que nous sommes encore dans un cycle de ralentissement économique. Cet engouement haussier des dernières semaines peut se caractériser par un sentiment d’anticipation de la hausse des taux et que nous sommes sur un pic d’inflation.

Il ne faut pas écarter le fait que nous sommes aussi sur un record en termes de buyback.

Un buyback est tout simplement l’action d’une entreprise à racheter ses propres actions pour diminuer l’offre et qui fait monter le prix sur le moyen/long terme.

Ce qu’il faut savoir sur le buyback c’est qu’il ne faut pas prendre cette information comme catalyseur haussier. Je rappelle qu’on était sur des records de rachat d’action par les entreprises avant la crise de 2008-2009 et également sur des records en 2019 avant le crash boursier pre-COVID.

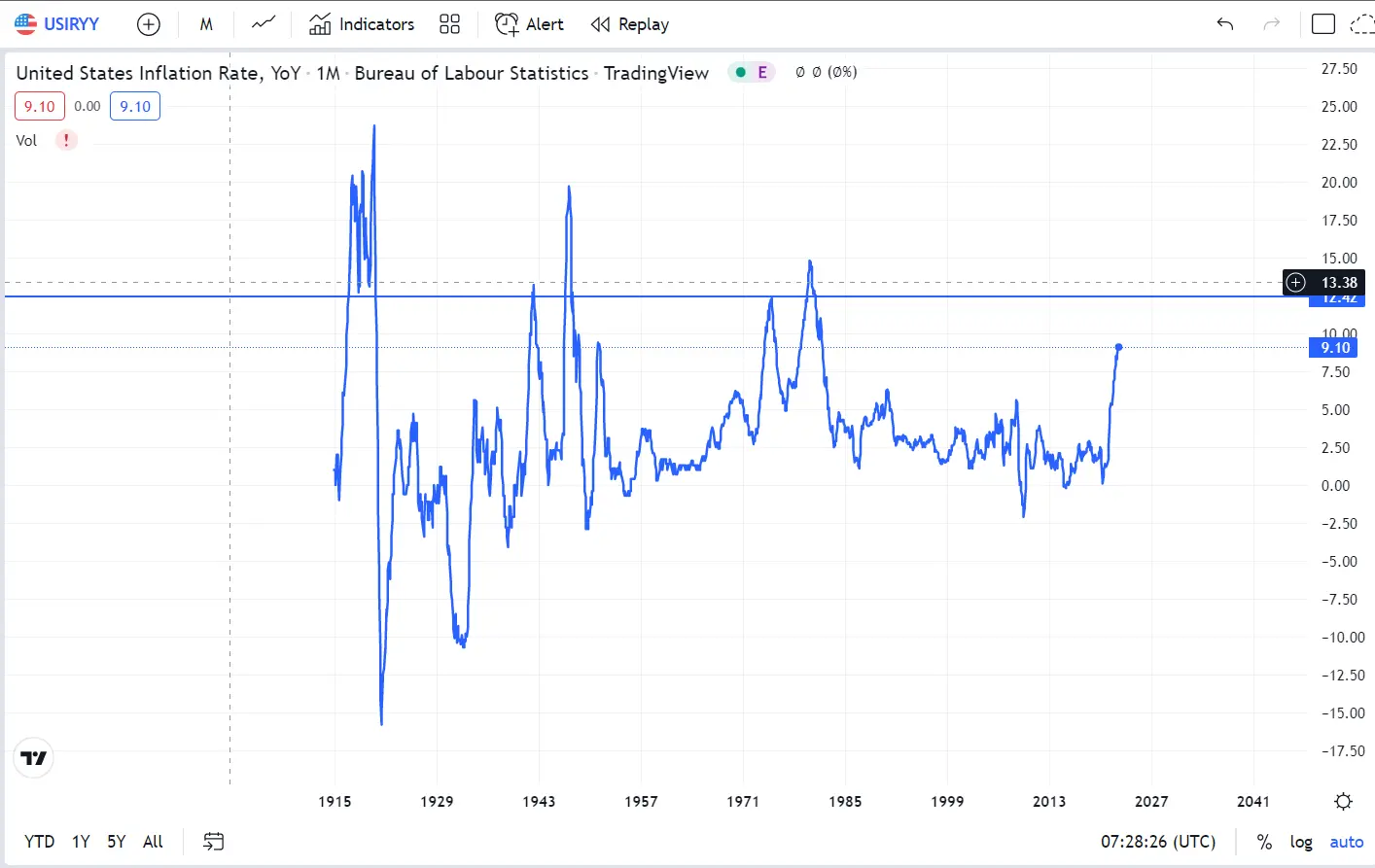

Je n’ai que brièvement évoqué l’inflation, donnée qui le mois dernier du côté américain a atteint un niveau record depuis quatre décennies, avec une hausse de 9,1 % par rapport à l’année précédente. En parallèle, comme évoqué plus haut, le marché du travail est resté solide : les emplois non agricoles ont augmenté de 372 000 le mois dernier, parallèlement à un faible taux de chômage national de 3,6 %.

Source : TradingView : Bureau des statistiques du travail

Source : TradingView : Bureau des statistiques du travail

Il est intéressant de noter que si l’inflation tend à diminuer, ce sont les obligations qui seront positivement impactées dans un premier temps. A contrario, si l’inflation persiste ou continuer d’augmenter cela suscitera une nouvelle intervention des banques centrales.

Un scénario qui amènera à une véritable récession, car l’intervention des banques centrales devra être en mesure de stopper et au mieux de réduire cette inflation persistante. Cette nouvelle intervention poussera encore un peu plus à un ralentissement économique et donc à une récession certaine qui aura pour but de faire baisser la demande et donc réduire l’inflation.

Pour conclure sur un risque de récession économique

Ce n’est pas parce que le risque de récession augmente que l’on doit paniquer. Les récessions ont été relativement fréquentes au cours du siècle dernier et ont créé des opportunités intéressantes pour les investisseurs à long terme.