Qu’est-ce que la capitalisation, ou « Compounding » ?

La capitalisation est le processus par lequel les revenus d’un actif, qu’il s’agisse de gains en capital ou d’intérêts, sont réinvestis pour générer des revenus supplémentaires au fil du temps. Cette croissance, calculée à l’aide de fonctions exponentielles, se produit parce que l’investissement génère des revenus à partir de son capital initial et des revenus accumulés au cours des périodes précédentes. La capitalisation diffère donc de la croissance linéaire, où seul le capital génère des intérêts à chaque période.

Comprendre la capitalisation

La capitalisation fait généralement référence à l’augmentation de la valeur d’un actif en raison des intérêts perçus à la fois sur le capital et sur les intérêts accumulés. Ce phénomène, qui est une réalisation directe du concept de valeur temporelle de l’argent, est également connu sous le nom des intérêts composés.

L’intérêt composé est crucial en finance. Et les gains attribuables à ses effets sont à l’origine de nombreuses stratégies d’investissement. Par exemple, de nombreuses sociétés proposent des plans de réinvestissement des dividendes (DRIP) qui permettent aux investisseurs de réinvestir leurs dividendes en espèces pour acheter des actions supplémentaires. Le réinvestissement dans un plus grand nombre d’actions productrices de dividendes accroît le rendement pour l’investisseur, car l’augmentation du nombre d’actions accroît de façon constance le revenu futur provenant des paiements de dividendes, dans l’hypothèse où les dividendes sont réguliers.

La formule de la valeur future (VF) d’un actif actuel repose sur le concept des intérêts composés. Elle prend en compte la valeur actuelle d’un actif, le taux d’intérêt annuel, la fréquence de composition (ou le nombre de périodes de composition) par an et le nombre total d’années. La formule généralisées des intérêts composés est la suivante.

Où :

- FV = Valeur Future

- PV = Valeur Actuelle

- i = Taux d’intérêt annuel

- n = Nombre de périodes de composition par période de temps

- t = Période de temps

Cette formule suppose qu’aucun changement supplémentaire, en dehors des intérêts, n’est apporté au solde initial du principal.

Intérêts composés sur les investissements et les dettes

Les intérêts composés s’appliquent aussi bien aux actifs qu’aux passifs. S’ils augmentent plus rapidement la valeur d’un actif, ils peuvent également accroître le montant dû sur un prêt, car les intérêts s’accumulent sur le capital impayé et les charges d’intérêt antérieures. Même si vous remboursez votre prêt, les intérêts composés peuvent augmenter le montant de votre dette à l’avenir.

Le concept d’intérêts composés est particulièrement problématique pour les soldes de cartes de crédit. Non seulement le taux d’intérêt sur les dettes de cartes de crédit est élevé, mais les frais d’intérêt peuvent être ajoutés au solde principal et donner lieu à des cotisations d’intérêt à l’avenir. C’est pourquoi le concept de capitalisation n’est pas nécessairement « bon » ou « mauvais ». Les effets de la capitalisation peuvent jouer en faveur ou en défaveur d’un investisseur en fonction de sa situation financière spécifique.

Exemple de capitalisation

Pour illustrer le fonctionnement de la capitalisation, supposons que 10 000 dollars soient placés sur un compte rémunéré à 5% par an. Après la première année ou période de capitalisation, le total du compte est passé à 10 500$. Ce qui correspond simplement à l’ajout de 500$ d’intérêts au capital de 10 000$. Au cours de la deuxième année, le compte enregistre une croissance de 5 % à la fois sur le capital initial et sur les 500$ d’intérêts de la première année. Ce qui se traduit par un gain de 525$ au cours de la deuxième année et par un solde de 11 025$.

Au bout de 10 ans, en supposant qu’il n’y ait aucun retrait et que le taux d’intérêt reste stable à 5%, le compte atteindrait 16 288,95$. Sans avoir ajouté ou retiré quoi que ce soit de notre solde principal, à l’exception des intérêts, l’impact des intérêts composés a fait passer le solde de 500 $ au cours de la période 1 à 775,66$ au cours de la période 10.

En outre, sans avoir ajouté de nouveaux investissements, notre investissement a augmenté de 6 288,95 $ en 10 ans. Si l’investissement n’avait rapporté que des intérêts simples (5 % sur l’investissement initial uniquement), les intérêts annuels n’auraient été que de 5 000$ (500$ par an pendant 10 ans).

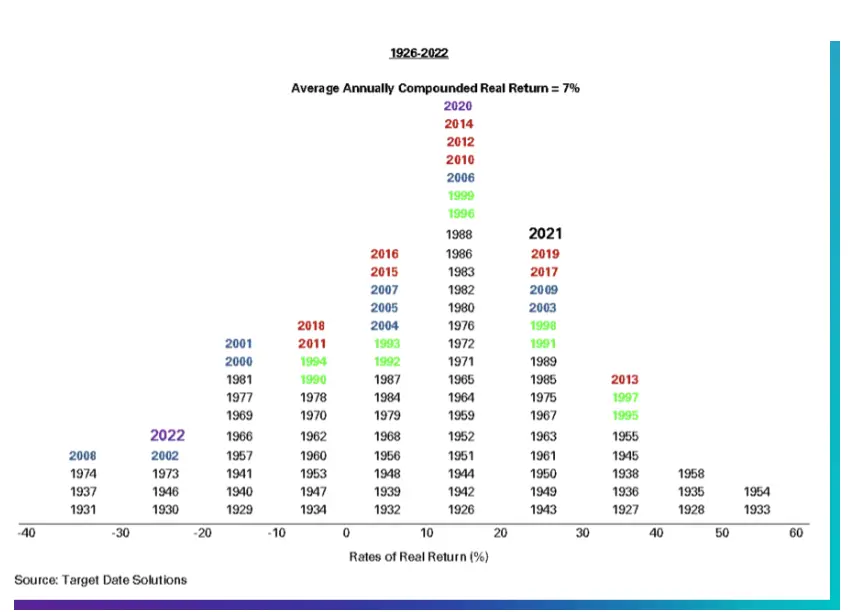

Le graphique ci-dessous met en valeur les moyennes annuelles en fonction des taux :