Comment fonctionnent les dividendes en bourse ?

Les dividendes jouent un rôle crucial dans le monde de la finance et de l’investissement. Ils représentent une part des bénéfices distribués par les entreprises à leurs actionnaires, et comprennent une part importante des revenus passifs que les investisseurs peuvent percevoir au fil du temps. Comprendre comment fonctionnent les dividendes est donc essentiel pour quiconque souhaite s’engager dans le monde de la bourse et de l’investissement

Dans ce guide, nous verrons en détail ce que sont les dividendes, pourquoi les entreprises les versent, comment ils sont calculés, et quel impact ils peuvent avoir sur votre stratégie d’investissement. Nous aborderons également les différents types de dividendes, les stratégies d’investissement liées aux dividendes, ainsi que les risques associés à ce type d’investissement.

Qu’est-ce qu’un dividende ?

En tant qu’investisseur, vous avez principalement deux options pour générer des bénéfices à partir d’actions. La première consiste à suivre la méthode bien connue consistant à acheter à un prix bas et à vendre à un prix plus élevé. La deuxième approche, abordée dans ce guide, implique l’acquisition d’actions distribuant des dividendes.

Les dividendes, introduits par la Compagnie néerlandaise des Indes orientales au début du XVIIe siècle, ont depuis lors rencontré un succès considérable auprès des investisseurs privilégiant une stratégie d’investissement à long terme.

Quel est le principe d’un dividende ?

Un dividende représente une récompense pour avoir investi dans une entreprise et une part des bénéfices que l’entreprise réalise grâce à ses activités commerciales. Il est important de noter que toutes les entreprises ne versent pas de dividendes ; cela dépend de la politique de distribution de chaque entreprise et de sa situation financière.

Les dividendes en espèces sont les formes les plus courantes de distribution aux actionnaires. Ils se traduisent par des paiements monétaires réguliers qui sont directement versés aux détenteurs d’actions de l’entreprise. Ces paiements peuvent être effectués mensuellement, trimestriellement, semestriellement ou annuellement, en fonction de la politique de dividendes de l’entreprise.

D’autre part, les dividendes en actions, également connus sous le nom de dividendes scripturaux, sont des distributions supplémentaires d’actions de l’entreprise aux actionnaires existants. Plutôt que de recevoir un paiement en espèces, les actionnaires reçoivent des actions supplémentaires, ce qui augmente leur participation dans l’entreprise.

Pourquoi les entreprises versent-elles des dividendes ?

Les motivations derrière le versement des dividendes par les entreprises sont diverses et souvent interconnectées. Tout d’abord, les dividendes sont souvent considérés comme un signe de stabilité financière et de confiance de la part de l’entreprise. Lorsqu’une entreprise verse des dividendes réguliers, cela indique qu’elle dispose de flux de trésorerie solides et durables pour soutenir ses opérations commerciales.

En outre, verser des dividendes peut être une stratégie de gestion des relations avec les investisseurs. Les entreprises cherchent à récompenser leurs actionnaires fidèles et à attirer de nouveaux investisseurs en offrant des rendements attrayants sous forme de dividendes. Cela peut contribuer à maintenir la confiance des actionnaires et à renforcer la réputation de l’entreprise sur les marchés financiers.

De plus, le versement de dividendes peut également être une façon pour les entreprises de gérer efficacement leur capital. Plutôt que de conserver tous leurs bénéfices à l’intérieur de l’entreprise, les entreprises peuvent choisir de distribuer une partie de ces bénéfices aux actionnaires sous forme de dividendes, tout en conservant une partie pour financer la croissance future de l’entreprise.

Quels sont les avantages pour les actionnaires ?

Recevoir des dividendes peut vous offrir une gamme d’avantages significatifs.

Premièrement, les dividendes peuvent constituer une source de revenu passive et régulière. Si vous êtes à la recherche de revenus supplémentaires pour compléter d’autres sources de revenus, les dividendes peuvent représenter une source de trésorerie fiable et prévisible.

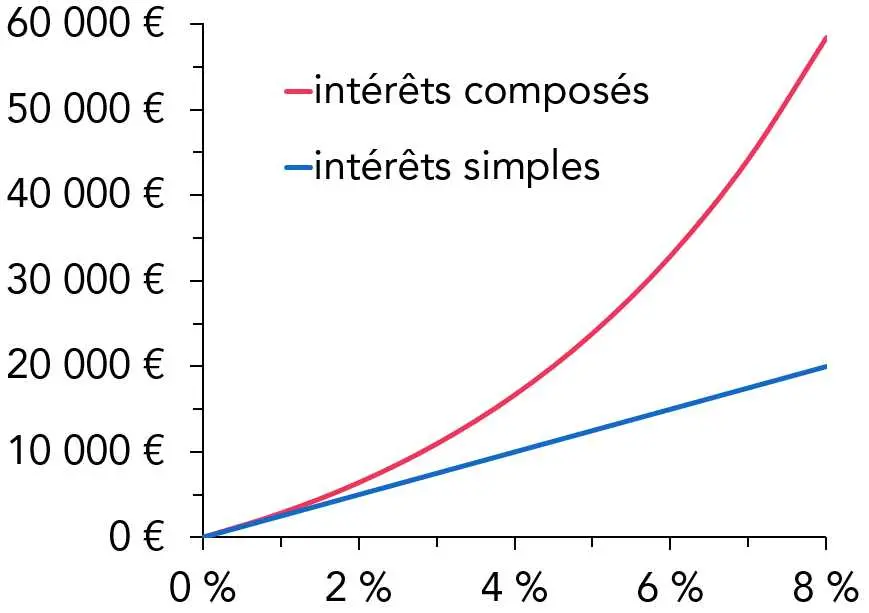

De plus, les dividendes peuvent contribuer à la croissance de la richesse à long terme. En réinvestissant les dividendes dans l’achat d’actions supplémentaires, vous pouvez bénéficier de l’effet boule de neige, où vos gains augmentent à mesure que votre participation dans l’entreprise se développe. C’est ce qu’on appelle les intérêts composés.

source : https://revenusetdividendes.com/

source : https://revenusetdividendes.com/

Enfin, recevoir des dividendes peut offrir une certaine protection contre la volatilité du marché. Même lorsque le cours des actions fluctue, les dividendes peuvent fournir un rendement stable et prévisible, ce qui peut aider à atténuer les pertes potentielles dans un portefeuille d’investissement.

Comment les dividendes sont-ils calculés ?

Maintenant que vous avez une idée un peu plus précise de ce que sont les dividendes en bourse, il est maintenant temps de comprendre le processus de calcul qui détermine combien vous recevrez en dividendes.

Quels sont les facteurs influençant le montant des dividendes ?

Le principal facteur qui influence le montant des dividendes est la santé financière de l’entreprise. Les entreprises qui réalisent des bénéfices solides et constants ont généralement plus de capacité à verser des dividendes à leurs actionnaires. Les bénéfices disponibles après le paiement des dépenses et des impôts sont souvent utilisés pour financer les dividendes.

La politique de dividendes d’une entreprise joue également un rôle crucial dans la détermination du montant des dividendes. Certaines entreprises ont une politique de dividendes conservatrice, où elles versent une proportion relativement faible de leurs bénéfices sous forme de dividendes. Tandis que d’autres adoptent une politique plus agressive en distribuant une plus grande partie de leurs bénéfices.

La performance globale de l’entreprise, y compris sa croissance de revenus, sa rentabilité et sa gestion efficace des coûts, peut également influencer le montant des dividendes. Les entreprises en croissance rapide peuvent choisir de réinvestir une plus grande partie de leurs bénéfices dans l’expansion de leurs activités plutôt que de les distribuer sous forme de dividendes.

Quelles sont les méthodes de calcul des dividendes ?

La méthode la plus courante pour calculer les dividendes consiste à diviser le montant total des dividendes à distribuer par le nombre total d’actions en circulation de l’entreprise. Par exemple, si une entreprise décide de verser un dividende de 1€ par action et qu’elle a 10 millions d’actions en circulation, le montant total des dividendes distribués sera de 10 millions d’euros.

Une autre méthode de calcul des dividendes consiste à utiliser le taux de distribution, qui est le pourcentage des bénéfices totaux de l’entreprise qui est distribué aux actionnaires sous forme de dividendes. Ce taux est calculé en divisant le montant total des dividendes distribués par les bénéfices totaux de l’entreprise. Par exemple, si une entreprise distribue 2 millions d’euros de dividendes et réalise un bénéfice net de 10 millions d’euros, son taux de distribution serait de 20%.

Le calendrier des dividendes

Le versement des dividendes revêt une importance capitale pour une entreprise ainsi que pour sa direction. Dans le souci de garantir le respect des normes de transparence et de responsabilité financière, tout en offrant une valeur optimale à ses actionnaires, elle suit un processus bien défini.

Les dates clés du processus à retenir

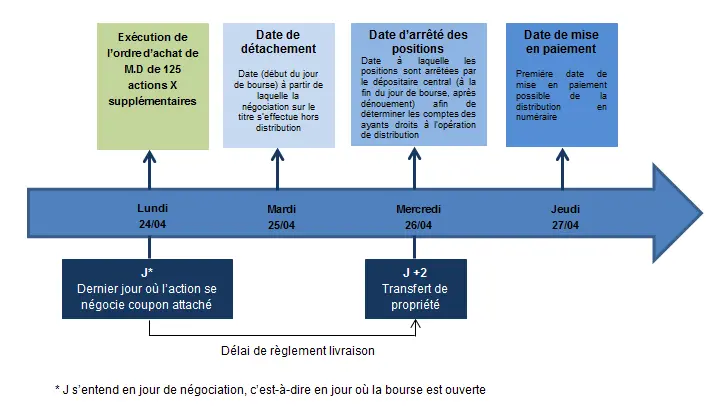

- La première étape du processus de distribution des dividendes est la date de déclaration. C’est à ce moment-là que le conseil d’administration de l’entreprise annonce officiellement son intention de verser un dividende. Cette annonce précise généralement le montant du dividende, la date ex-dividende et la date de paiement.

- La date ex-dividende est la date à partir de laquelle les actions se négocient sans le droit de recevoir le dividende déclaré. En d’autres termes, si vous achetez des actions d’une entreprise après la date ex-dividende, vous n’aurez pas droit au dividende annoncé pour cette période de distribution.

- La date de détachement est souvent la même que la date ex-dividende, et c’est à ce moment-là que les actionnaires enregistrés sont déterminés. Si vous détenez des actions de l’entreprise à la date de détachement, vous aurez droit au dividende, même si vous vendez les actions après cette date.

- Enfin, la date de paiement est la date à laquelle les dividendes sont effectivement versés aux actionnaires enregistrés. C’est à ce moment-là que vous recevrez votre part des bénéfices distribués par l’entreprise.

source : https://www.amf-france.org/

source : https://www.amf-france.org/

Les impacts sur le cours de l’action

Il est important de noter que le calendrier des dividendes peut avoir un impact significatif sur le cours de l’action. Avant la date ex-dividende, le cours de l’action peut augmenter à mesure que les investisseurs cherchent à acheter des actions pour avoir droit au dividende. Après la date ex-dividende, le cours de l’action a tendance à diminuer du montant du dividende, car le droit de recevoir le dividende est transféré aux nouveaux acheteurs d’actions.

Il est également courant de voir une volatilité accrue autour des dates clés du calendrier des dividendes, car les investisseurs ajustent leurs positions en fonction des annonces et des événements prévus.

Les placements à privilégier pour obtenir des dividendes

Pour acheter des actions de sociétés qui versent des dividendes, vous disposez de deux instruments financiers principaux. Ces instruments possèdent des avantages et des inconvénients.

Le Plan d’Epargne en Actions (PEA) : un produit réglementé permettant d’investir sur les marchés boursiers européens via des actions, des trackers ou des OPC. Le PEA bénéficie d’une fiscalité avantageuse sur les plus-values et les dividendes après 5 ans de détention, mais est limité aux seuls marchés européens et est soumis à un plafond de 150 000 €.

Le compte-titres ordinaire (CTO) : un instrument d’investissement de titres financiers offrant un large choix de valeurs mobilières telles que des actions de sociétés, des obligations, des OPCVM, etc. Le CTO offre une large gamme de produits financiers ainsi qu’une grande souplesse et flexibilité de gestion, mais ne bénéficie d’aucun avantage fiscal sur la taxation des gains ou des dividendes.

Quelle est la fiscalité des dividendes versés

Passons maintenant à l’examen de la taxation des dividendes provenant des actions de sociétés détenues par des particuliers dans un PEA ou un CTO. Deux options d’imposition sont envisageables pour les dividendes.

Le prélèvement forfaitaire unique (PFU), également connu sous le nom de Flat Tax, est appliqué par défaut. Avec cette option, les dividendes sont soumis à un taux global de 30 %, se décomposant en 12,8 % pour l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux.

Le barème progressif de l’impôt sur le revenu, après l’application d’un abattement de 40 %, ainsi qu’une déductibilité partielle de la CSG, avec en plus les prélèvements sociaux à hauteur de 17,2 %.

Cette imposition des dividendes concerne les sociétés émettrices domiciliées en France ou en Europe. Elle peut varier pour les dividendes provenant d’actions de sociétés étrangères, bien que généralement, la Flat Tax soit appliquée.

En fonction du type d’enveloppe choisie pour détenir des actions de sociétés distribuant des dividendes, la fiscalité peut être plus ou moins avantageuse. Dans un PEA, les dividendes sont exonérés d’impôts ou de prélèvement forfaitaire unique (PFU) après 5 ans de détention. Seuls les prélèvements sociaux sont dus. En revanche, le compte-titres ordinaire (CTO) ne confère aucun avantage fiscal sur la taxation des plus-values ou des dividendes, quelle que soit la durée de détention.

Certains dividendes bénéficient de régimes dérogatoires permettant de différer l’application du prélèvement forfaitaire unique (PFU). C’est le cas des dividendes d’actions de société perçus dans un PEA. La Flat Tax n’est pas prélevée au moment de la perception des dividendes, mais lors du rachat ou du retrait des sommes perçues. Cette distinction est une différence significative par rapport au compte-titres ordinaire, où les dividendes sont imposés au fur et à mesure de leur perception dans l’enveloppe.

Les indicateurs importants liés aux dividendes

Rendement en dividendes

Le rendement en dividendes offre un aperçu du montant des dividendes que vous devriez recevoir sur une année. Par exemple, si vous investissez 2 000 $ dans des actions d’une entreprise affichant un rendement en dividendes de 10 %, vous pouvez vous attendre à percevoir un total de 200 $ au cours de l’année, même si cela n’est pas garanti.

Ratio dividendes / bénéfices

Ce pourcentage indique la proportion des bénéfices d’une entreprise distribuée aux actionnaires sous forme de dividendes. Ainsi, une entreprise qui génère 10 $ par action et distribue des dividendes annuels de 5 $ affiche un ratio dividendes/bénéfices de 50 %.

Croissance des dividendes

La croissance des dividendes se reflète dans l’historique des paiements de dividendes d’une entreprise. Cela permet d’évaluer si l’entreprise a l’habitude d’augmenter ses dividendes (un signe positif) ou, au contraire, si elle peut parfois ne pas les distribuer. Il est important de noter que le passé ne garantit pas toujours l’avenir, mais il constitue un indicateur utile.

Bêta

Cet indicateur mesure la volatilité d’une action par rapport à un indice de référence, tel que l’indice composite S&P/TSX. Une valeur de « 1 » signifie que la volatilité de l’action est équivalente à celle du marché. Une valeur inférieure à « 1 » indique une volatilité moindre, tandis qu’une valeur supérieure indique une volatilité plus élevée que la moyenne du marché.

Flux de trésorerie disponible

Pour un investisseur intéressé par les actions distribuant des dividendes, le ratio dividendes/bénéfices n’est pas suffisant ; il convient également d’examiner le flux de trésorerie disponible. Cet indicateur représente les entrées d’argent générées par les opérations, moins les dépenses en immobilisations, ce qui peut fournir des informations sur la capacité de l’entreprise à verser des dividendes.

Ratio capitaux d’emprunt/capitaux propres

Les entreprises recourent à l’emprunt pour diverses raisons, telles que l’expansion des activités ou le rachat d’actions. Cependant, les entreprises fortement endettées sont plus vulnérables en cas de turbulences économiques, et elles pourraient réduire les paiements de dividendes pour faire face à des difficultés financières. Le ratio capitaux d’emprunt/capitaux propres se calcule en divisant le total des dettes de l’entreprise par les capitaux propres des actionnaires, des données facilement accessibles dans les états financiers de l’entreprise. Généralement une valeur comprise entre « 1 » et « 2 » est considérée comme acceptable.