À partir de quel âge faut-il commencer à investir ?

De la jeunesse à la retraite : découvrez à quel âge commencer à investir pour maximiser vos gains grâce à notre guide détaillé à ce sujet. Découvrez les stratégies adaptées à chaque tranche d’âge, des investissements précoces bénéficiants des intérêts composés, aux choix avisés pour préparer sereinement votre retraite. Ne manquez pas l’opportunité d’optimiser vos finances à tout moment de la vie.

Investir dès que possible

L’investissement représente bien plus qu’une simple pratique financière. C’est un pilier pour garantir un avenir financier solide. Si vous avez un peu d’argent de côté, vous vous demandez peut-être comment bien l’investir afin d’en récolter les fruits. Et une question vous taraude peut-être. À quel âge est-il le plus pertinent d’investir en bourse ? Dans ce guide, nous allons tâcher de répondre à cette question mais également de vous accompagner, peu importe votre âge et votre profil, pour que vous ayez en tête des conseils simples à appliquer.

Dès le plus jeune âge, la sensibilisation à l’investissement offre un avantage durable. L’investissement ne connaît pas de limites d’âge et souligne que le moment opportun pour investir est dès maintenant, quel que soit le stade de la vie.

Peu de gens se demandent à quel moment il serait optimal de se lancer dans l’investissement en bourse, mais cette décision peut avoir un impact significatif sur la stratégie à adopter. En réalité, il n’existe pas d’âge parfait pour débuter en bourse. C’est une initiative dictée par le désir ou la nécessité personnelle. Cependant, plus tôt on se lance, plus les bénéfices et le capital potentiel seront importants. De même, l’âge guide le choix des investissements, qu’il s’agisse d’orientations vers la croissance ou le rendement, ce dernier visant les retraits de capital ou de revenus.

Et concrètement ça donne quoi ?

En fait, l’idée d’investir le plus tôt possible, c’est de profiter des intérêts composés. C’est-à-dire que lorsque vous placez votre argent, vous percevez des intérêts sur ce même argent que vous avez placé. En réinvestissant directement ces intérêts à votre somme initial, vous gagnerez des intérêts supplémentaires sur votre capital initial et vos intérêts accumulés. D’ailleurs, Albert Einstein fût le premier à argumenter en faveur des intérêts composés en déclarant : « L’intérêt composé est la huitième merveille du monde. Celui qui peut bien comprendre l’intérêt composé en bénéficie, celui qui ne le comprend pas… le paie. »

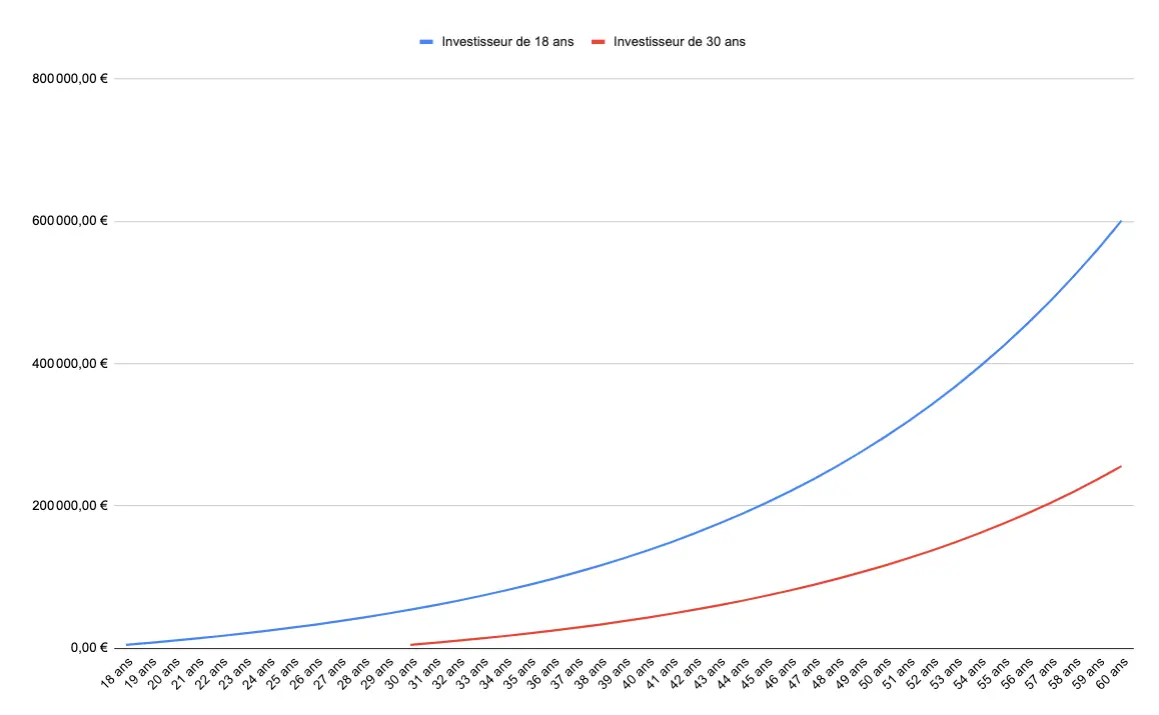

Concrètement, voici ce que ça donnerait grâce à une illustration simple. Deux personnes souhaitent investir en bourse avec un capital de départ de 5 000€ chacun et des versements mensuels de 200€. Le rendement moyen annuel est de 6,5%. La seule chose qui diffère entre ces deux personnes est leur âge. D’un côté, nous avons une première personne âgée de 18 ans. Et de l’autre, une deuxième personne âgée de 30 ans.

Si nous imaginons qu’ils souhaitent récupérer leur investissement à l’âge de 60 ans, voici ce qu’ils obtiendraient. Le premier investisseur de 18 ans se retrouverait avec 601 161€. Là où l’investisseur de 30 ans aurait un capital final de 256 194,61€. Ainsi, un démarrage rapide et tôt est bien plus puissant du fait de l’accumulation des intérêts.

Investir avant 16 ans : stratégies et conseils

L’éducation financière dès le plus jeune âge revêt une importance cruciale pour établir des bases solides en matière de gestion financière. Cela va bien au-delà de la simple épargne de poche ; il s’agit de fournir aux enfants une compréhension approfondie de la valeur de l’argent et des principes fondamentaux de l’investissement.

Pour les mineurs, ils doivent obtenir l’autorisation parentale dès 16 ans pour investir légalement. Cependant cette précocité ne garantit pas toujours la maturité et l’expérience nécessaires. Certains voient la bourse comme un moyen rapide de gagner de l’argent de poche, ignorant la réalité d’un investissement à long terme. Pour ceux passionnés, c’est une occasion d’excitation tout en appliquant leurs connaissances.

Épargne et investissements pédagogiques

Des comptes spéciaux pour enfants, souvent offerts par certaines institutions financières, peuvent être utilisés pour enseigner la valeur de l’épargne et des investissements. Ces comptes sont conçus pour être gérés conjointement par les parents et les enfants, offrant ainsi une expérience pratique de la gestion financière.

Cadeaux d’actions et d’investissements

Offrir des actions ou des parts dans des entreprises à des occasions spéciales, telles que les anniversaires, Noël ou d’autres évènements marquants, est une excellente méthode pour initier les enfants aux marchés financiers. Cela leur donne un sentiment de propriété et peut susciter leur intérêt pour l’économie et les entreprises.

Programmes éducatifs et simulations

Les programmes éducatifs en ligne ou les simulations de marché peuvent être des outils précieux pour expliquer aux enfants les principes de base de l’investissement. Ces outils interactifs les aident à comprendre comment fonctionnent les actions, les obligations et les fonds sans risquer de l’argent réel.

En exposant les jeunes à ces concepts dès leur plus jeune âge, on leur donne la possibilité de développer des habitudes financières saines et de saisir l’importance de la croissance de l’argent à long terme, leur donnant ainsi un avantage précieux pour leur avenir financier.

Certains investisseurs débutent très tôt, parfois même avant leur majorité, avec le soutien légal de leurs parents pour ouvrir un compte bancaire, entre autres démarches nécessaires pour investir en bourse.

Investir entre 18 et 20 ans : se lancer sur les marchés financiers

La clé d’une stratégie d’investissement réussie ? C’est tout simplement de se lancer ! Que vous veniez de terminer vos études ou que vous ayez déjà constitué un petit pactole d’économies. Et devinez quoi ? Le moment idéal pour le faire fructifier, c’est maintenant !

Mais avant de vous lancer, quelques étapes clés méritent votre attention.

Première étape : apprendre et comprendre les marchés financiers

Nous n’avons de cesse de le répéter chez ALTI TRADING, mais comme pour tout, avant de se lancer dans une aventure, il est nécessaire d’apprendre, de se former et surtout de comprendre. Par ailleurs, nous avons conscience qu’à cette période de la vie, en étant étudiant et sans revenus, il peut être difficile de se former convenablement avec le peu de ressources financières dont vous disposez. C’est pour cela qu’ALTI TRADING propose ON CAMPUS, son offre permettant de bénéficier de 20% de réduction sur tous nos programmes et formations.

Deuxième étape : constituer une épargne de précaution

Avant de définir votre stratégie d’investissement, il est crucial de mettre de côté l’équivalent d’environ 6 mois de salaire. Cette réserve d’argent doit être garantie et disponible à tout moment, par exemple sur un livret d’épargne liquide tel que le Livret A. Ce coussin de sécurité vous permettra de faire face sereinement à des dépenses imprévues, vous assurant des nuits paisibles. Et ça, ça n’a pas de prix !

Troisième étape : investir progressivement le reste de votre épargne

Une fois votre épargne de précaution constituée, il est temps de passer à l’étape suivante : l’investissement. Laisser toute votre épargne dormir sur un Livret A n’est pas la meilleure solution : avec un rendement annuel inférieur à l’inflation, vous perdez chaque année un peu de valeur.

Mais quand est-il judicieux de commencer à investir ? Bien qu’il puisse être tentant de tenter de saisir le bon moment sur le marché, prévoir ses fluctuations reste complexe. Voici notre conseil pour éviter les sueurs froides : régularisez vos entrées en investissant de manière planifiée (par exemple, chaque mois). En investissant progressivement, vous minimisez le risque d’entrer au mauvais moment.

Dernière étape : choisir les produits appropriés

Chaque type d’investissement a ses spécificités, avantages et inconvénients. L’essentiel est de sélectionner une solution d’investissement alignée avec vos objectifs ! Les options sont nombreuses : PEA, compte-titres, assurance-vie…

Et justement, cette dernière suscite souvent des idées reçues. Souvent perçue comme un moyen de transmettre son patrimoine, l’assurance-vie n’est pas uniquement réservée à cet usage ! C’est un choix adapté aux jeunes, qu’ils aient 18 ou 30 ans : contrairement à une croyance répandue, l’argent placé dans une assurance-vie n’est pas bloqué et peut être retiré à tout moment.

Investir entre 20 et 40 ans : croissance et stabilité financière

À cette étape de la vie, lorsqu’on débute dans le monde professionnel, on commence à disposer de ressources plus conséquentes pour envisager l’investissement en bourse, que ce soit pour faire fructifier ses économies ou constituer une épargne plus solide.

Ce stade de la vie peut être marqué par de nouveaux objectifs financiers, tels que l’achat d’une maison ou la planification de la famille. En ajustant les stratégies d’investissement en conséquence, comme augmenter les versements dans des comptes d’épargne dédiés à ces objectifs, vous pouvez vous assurer une croissance financière alignée sur vos aspirations.

Renforcement de la diversification

En diversifiant davantage votre portefeuille, vous pouvez limiter les risques et optimiser les rendements. Cela peut inclure l’exploration de nouvelles classes d’actifs, telles que l’immobilier locatif, les obligations d’entreprise ou les investissements à revenu fixe.

Vous pouvez à cette partie de votre vie, envisager des investissements plus dynamiques, comme des actions dans des secteurs spécifiques ou des fonds spécialisés. Vous pouvez également vous tourner vers des investissements internationaux pour élargir votre portefeuille et profiter des opportunités de croissance mondiale.

Cependant, il est essentiel de réévaluer régulièrement votre portefeuille d’investissement pour vous assurer qu’il reste aligné sur vos objectifs financiers et votre niveau de risque toléré. Le rééquilibrage permet de maintenir une répartition adéquate des actifs et d’ajuster les investissements en fonction des conditions économiques changeantes.

Investir entre 40 et 60 ans : préparer la retraite et assurer l’avenir

À partir de 40 ans, c’est le moment où la capacité atteint son pic : il est temps d’en tirer parti ! Avec la fin du crédit immobilier, la diminution des dépenses liées aux enfants en pleine croissance, et un salaire plus conséquent… De nouvelles perspectives de vie s’ouvrent, synonymes de nouvelles opportunités d’investissement. Si vous ne l’avez pas encore envisagé, c’est le moment idéal pour orienter vos investissements vers la préparation de votre retraite.

Investir pour un montant de 10 000€

Avec une somme de 10 000 euros, il est conseillé de privilégier des placements offrant une garantie de capital. Cependant, allouez environ 20 % de cette somme à une assurance-vie investie en unités de compte pour apporter un peu de dynamisme à votre portefeuille. À l’âge de 45 ans, il est fort probable que vous ayez déjà souscrit une assurance-vie depuis plus de 8 ans. Cela vous permet de retirer des fonds aisément tout en bénéficiant de ses avantages fiscaux, ce qui en fait un choix judicieux en matière de placement.

Investir pour un montant de 50 000€

Avec un montant de 50 000 euros, il est recommandé de conserver une portion d’épargne de précaution, représentant environ 30 %. Ensuite, allouez environ 20 % de votre capital à une assurance-vie investie en unités de compte, puis consacrez une autre part de 20 % à l’investissement en actions ou au financement participatif. Les 30 % restants peuvent être utilisés pour investir dans l’immobilier, que ce soit pour l’achat de votre résidence principale si ce n’est pas déjà fait, ou pour un investissement locatif, parfait pour préparer votre retraite. En effet, vous aurez le temps de rembourser votre crédit d’ici là, ce qui vous permettra de bénéficier d’un complément de revenus lorsque vous en aurez le plus besoin. Investir dans des SCPI peut également offrir des rendements intéressants dans cette optique.

Investir pour un montant de 100 000€

Avec une somme de 100 000 euros, vous pouvez envisager un investissement locatif pour 40 % de ce montant. Cette stratégie vise à constituer un capital générant des revenus supplémentaires à la retraite. Les fonds restants doivent être répartis entre une épargne sécurisée (environ un quart du portefeuille), une assurance-vie en unités de compte, des actions et d’autres placements tels que le financement participatif.

Investir après le départ à la retraite : gestion du portefeuille en phase de retrait

Les personnes à la retraite disposent souvent de beaucoup de temps libre qu’elles peuvent consacrer à suivre régulièrement l’actualité financière. Ainsi, le marché boursier peut devenir un loisir agréable et potentiellement lucratif. Cependant, il est crucial de ne pas prendre des risques excessifs et de n’investir que des montants que l’on peut se permettre de perdre. Il est donc important d’éviter de placer l’intégralité de son capital de retraite dans des opérations spéculatives. Bien que le marché boursier puisse offrir des rendements attrayants sur le long terme, il ne faut pas sous-estimer les risques associés à ce type d’investissement.

Un autre point de vue consiste à orienter ses investissements vers les enfants et petits-enfants plutôt que vers soi-même. Il est astucieux de préparer la transmission de son patrimoine en tirant parti au maximum des avantages fiscaux disponibles.

Encore une fois, l’assurance-vie représente l’outil financier le plus avantageux pour la transmission du patrimoine, en particulier pour sa fiscalité favorable. Elle permet de contourner la répartition légale des biens entre héritiers car les fonds transmis via une assurance-vie sont hors du cadre de la succession : les bénéficiaires ne sont pas soumis aux droits de succession, contrairement aux autres actifs du défunt, jusqu’à un montant de 152 500 euros, puis avec une imposition forfaitaire de 20 % au-delà de cette somme, et de 31,25 % au-dessus de 700 000 € (pour les versements réalisés sur le contrat avant les 70 ans de l’assuré). À noter que vous avez la possibilité de désigner comme bénéficiaire de votre assurance-vie toute personne, qu’elle soit ou non héritière.

Plusieurs approches envisageables

Les personnes à la retraite disposent souvent de beaucoup de temps libre qu’elles peuvent consacrer à suivre régulièrement l’actualité financière. Ainsi, le marché boursier peut devenir un loisir agréable et potentiellement lucratif. Cependant, il est crucial de ne pas prendre des risques excessifs et de n’investir que des montants que l’on peut se permettre de perdre. Il est donc important d’éviter de placer l’intégralité de son capital de retraite dans des opérations spéculatives. Bien que le marché boursier puisse offrir des rendements attrayants sur le long terme, il ne faut pas sous-estimer les risques associés à ce type d’investissement.

Un autre point de vue consiste à orienter ses investissements vers les enfants et petits-enfants plutôt que vers soi-même. Il est astucieux de préparer la transmission de son patrimoine en tirant parti au maximum des avantages fiscaux disponibles.

Encore une fois, l’assurance-vie représente l’outil financier le plus avantageux pour la transmission du patrimoine, en particulier pour sa fiscalité favorable. Elle permet de contourner la répartition légale des biens entre héritiers car les fonds transmis via une assurance-vie sont hors du cadre de la succession : les bénéficiaires ne sont pas soumis aux droits de succession, contrairement aux autres actifs du défunt, jusqu’à un montant de 152 500 euros, puis avec une imposition forfaitaire de 20 % au-delà de cette somme, et de 31,25 % au-dessus de 700 000 € (pour les versements réalisés sur le contrat avant les 70 ans de l’assuré). À noter que vous avez la possibilité de désigner comme bénéficiaire de votre assurance-vie toute personne, qu’elle soit ou non héritière.

Conclusion

Dans cette exploration des différentes tranches d’âge et des meilleures stratégies d’investissement, il est clair que l’investissement n’est pas borné par l’âge, mais finalement il est plutôt façonné par lui. Commencer tôt demeure cependant le mantra pour profiter pleinement des intérêts composés et bâtir des bases solides.

L’éducation financière précoce s’avère être un atout précieux, initiant les plus jeunes aux rudiments de la gestion financière. Les jeunes adultes peuvent ensuite explorer des comptes d’investissement adaptés, tandis que ceux entre 20 et 40 ans chercheront à renforcer leur portefeuille, ajustant leurs stratégies en fonction de nouveaux objectifs. À l’approche de la retraite, la concentration sur des plans spécifiques pour cette période devient primordiale, tout en équilibrant habilement la croissance et la sécurité.

Quel que soit l’âge, l’investissement reste un voyage évolutif. En adaptant ses stratégies aux différentes étapes de la vie et en demeurant flexible face aux changements, chacun peut cultiver des fondations financières solides pour un avenir plus serein et prospère. Souvenez-vous, peu importe l’âge, il n’est jamais trop tard (ni trop tôt !) pour investir dans son avenir financier.